最近よく見かけるレバナスとはオススメなのか自分の状況にあてはめて検証していきます。

- レバナスとは??

- レバナスのメリット・デメリット

レバナスとは??

レバナスとは、NASDAQ100指数にレバレッジをかけて運用される銘柄のことです。

レバレッジをかける対象がナスダック100指数なので、レバナスと呼ばれています。

さまざまなリスクや注意点があります。

順を追って説明していきます。

NASDAQ-100指数の主な構成銘柄

NASDAQ-100指数に組み入れられる銘柄は、革新的な技術や優れたビジネスモデルにより世界のイノベーションをけん引する企業が多く存在しています。

- アップル

- マイクロソフト

- アルファベット

- アマゾン

- テスラ

- メタ(旧Facebook)

- エヌビディア

- アナログデバイセズ

有名企業が組み込まれているので知名度で言えば問題ないです。

レバナスがオススメな理由

レバナスの知名度が上がってきましたが、どんなメリットがあるか見ていきましょう。

積立や小遣いレベルでできる

積み立てNISAは使えませんが、少額で大きな資産をつくれる魅力があります。

毎日積み立てや毎月積み立てをしている人が散見されますが毎日積み立てだと300円からしている人もいるので禁煙をきっかけにはじめるのもいいかもしれませんw

レバレッジ型でも追証が発生しない

レバレッジといえばFXみたいに追証を考えてしまう人もいるかもしれません。

「追証(おいしょう)」とは「追加保証金」の略称で、委託保証金を追加で差し入れなければならない状態のことです。買い建てまたは売り建てた銘柄の含み損、担保にしている株の値下がり等によって委託保証金率が下がることにより発生します。

レバナスは追証が発生することもなく、追加入金しないと強制的に決済されることがありませんし

追証が発生すると入金も即座にしないといけないため、精神的にも強い負荷がかかります。

とは言え大きな下落幅になると別の精神負荷がかかるので心理的ストレスをすぐ感じてしまう人はやめたほうがいい投資方法です。

NASDAQ100指数が好調かつ伸びに期待ができる

レバナスはNASDAQ100指数の2倍の値動きになるように設定されています。

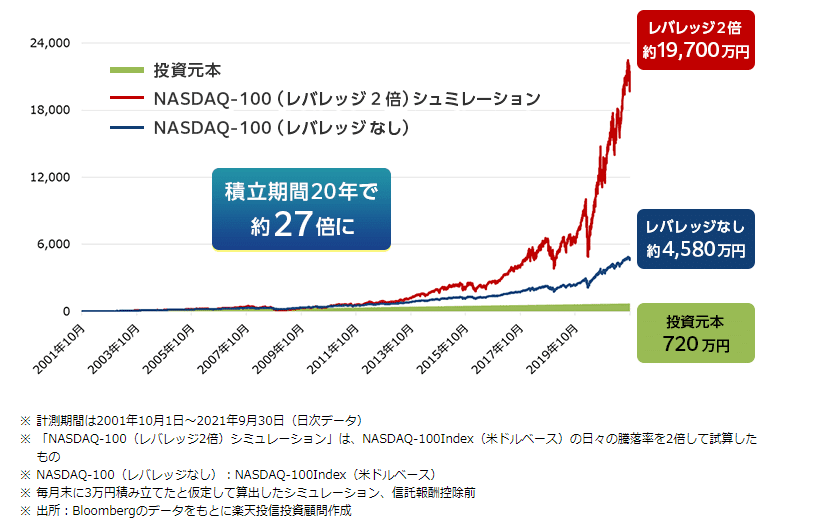

前提条件

毎月末に30,000円ずつ、20年間積立投資

投資対象は「NASDAQ-100指数」の2倍レバレッジとレバレッジなしとした場合

毎月3万円積み立ての破壊力がすさまじいです。

月3万円から積み立てで億り人になれる可能性も秘めています。ハイリスクハイリターンといったところでしょうか。

{kind=link}

レバナスがオススメでない理由

続いてはレバナスのデメリット・リスクについて見ていきます。

人によってはデメリットの方が大きく働く可能性が高いです。

逓減リスクがある

逓減とはレバレッジ特有のリスクです。

NASDAQ100指数が上下しながら横ばいの動きを続けるとレバナスに投資している資産が目減りしていくリスクのことです。

上昇には強いレバナスでも横ばい下落には弱いです。

ITバブルのようなことが再来すると下落幅が大きい

これは銘柄にIT銘柄を多く組み込まれているためです

- アップル

- マイクロソフト

- アルファベット

- アマゾン

- テスラ

- メタ(旧Facebook)

- エヌビディア

過去にもダウ下落率が10%以上になったことも何回もあります。

・インフレ再熱

・ブラックマンデー

・アジア通貨危機

・ロシア危機

・リーマンショック

・チャイナショック

・コロナショック

先物取引によるコストの負担とリスクの発生

レバナスのようなレバレッジ型の金融商品は、「先物取引」を使って運用され、将来の売買を約束する取引のことで、特有のコストがかかります。最終的に負担することになるのは投資家です。

一般的にレバナスのようなレバレッジ型の金融商品は、短期売買を目的とした投資対象であるとされています。大和アセットマネジメントが提案しているツミレバは、かなり特殊な考え方です。

コストが高い

レバナスの信託報酬は0.99%となっており、さらに隠れコストを合わすと1%を超えてきます。

後述しますが、レバナスは長期投資に向いていないため短期売買すると手数料がかさんできます。

購入時手数料(税込):最大2.2% ※SBI証券、楽天証券などのネット証券で購入すると無料(1/1時点)

対するS&P500に連動する投資信託の「SBI・V・S&P500インデックス・ファンド」の場合は信託報酬は0.0938%程度です。

レバナスは人気ですがこのコストは無視できない上に長く保有することで高めの信託報酬を払い続けなくてはいけません。

高めの信託報酬を長く払うのはもったいないから長期保有には向かない!という分かりやすいデメリットです。

つみたてNISAでは買えない

iFreeレバレッジNASDAQ100は、つみたてNISAでは投資できません。

金融庁の定める条件を満たしていないからです。貯蓄から投資へを促したい金融庁としてはレバナスは大きく資産を減らす可能性もあるためです。

つみたてNISA対象商品の要件には「ヘッジ目的の場合等を除き、デリバティブ取引による運用を行っていないこと」という一文があります。

新NISAでレバナスを対象外にする理由として、新NISAは積立NISAにコンセプトが寄せられることとなり、レバレッジ商品は対象外とすると金融庁で決められたためです。

また、積立NISAのコンセプトの一つとして「長期積立、分散投資に適した銘柄に限定」というようなものがあります。

新NISAもこのコンセプトの影響を受けて、長期積立に向かないレバレッジ商品は外すといった対応がとられた結果に。

一般的に投資信託では中長期投資が推奨されますが、レバレッジ型は、短期が望ましいです。

金融庁資料でも下記のように記載があります。

レバレッジ型・インバース型 ETF 等は主に短期売買により利益を得ることを目的とした商品であり、投資経験が少ない個人投資家の方が中・長期の資産形成を目的としてレバレッジ型・インバース型 ETF等を投資対象とする場合には十分な注意が必要です。

金融庁が言うように短期売買を目的としてポートフォリオに組み込むことをオススメします。

まとめ

おつかれさまでした。いかがだったでしょうか。今回はレバナスという金融商品についてご紹介しました。

個人的にはデメリットの側面が強い金融商品でした。

投資戦略としてはレバナスを組み込むのはありと思いますが、ポートフォリオのメインにすべきではないが結論です。

暴落時(コロナショック)に余裕資金でスポットで購入して短期で売買が理想的と今のところは考えています。

普段はVTIなどの長期投資前提のETFに積み立てするを中心に市場をみてスポット買いをしていく予定ですが、ただこれには資金がかなり必要なので資金が少ない場合は、年齢を加味しながら徐々にVTI積み立て方向にシフトできれば軸がぶれないです。

余った資金で特定口座買いもありかなと短期売買でうまく活用できれば利益につながる可能性もある商品です。

ある程度独身などの理由でリスクが取れる場合は仮想通貨の投資をオススメします。

2020年から2021年前半にかけて暗号資産(仮想通貨)の価格が急騰しました。 仮想通貨の基軸通貨であるビットコインは知らない人はいないほど認知度をあげてきています。 仮想通貨初心者 各社CMもどんどん打[…]